Appearance

比特币解决的社会问题

贴心提示

太长了不想读全文?可直接看简短的总结。

2012年,我上大三,在计算机科学课上第一次听到同学提到比特币。我当时嗤之以鼻:“不过是个类似游戏币的骗局罢了。”那时的比特币,价格还不到10美元一枚。

2017年,比特币暴涨到1.5万美元。我又一次听到人们谈论它,我被迫正视它的存在,开始研究比特币及其背后的区块链技术。作为技术出身的人,我被区块链的去中心化设计深深吸引,但那时我还困惑:这个技术究竟能解决什么社会问题? 尽管疑惑,我还是在2018年初比特币的当时的历史最高点时买入了少量比特币——纯粹是出于技术兴趣。那时想在加拿大购买比特币十分麻烦。我记得自己跑到银行,试图汇款到Gemini交易所。银行柜台的工作人员反复确认:“你是不是被骗了?” 那时加拿大的银行对加密货币的交易充满了警惕。

2020年,我加入了一家美国的金融科技独角兽公司Brex,开始在金融领域深耕。随着对传统金融体系认识的加深,我逐渐意识到,比特币并非仅仅是“区块链”这个酷炫技术的产物,它背后隐藏着对整个金融体系的挑战。2022年,我开始持续买入比特币至今。

昨天,比特币的价格已经突破10万美元一枚。很多人把它视为投机工具,但却未曾深入理解它的真正意义。比特币之所以能有今天的价值,是因为它解决了传统金融体系中的几个核心问题:保值,主权和信任。

保值

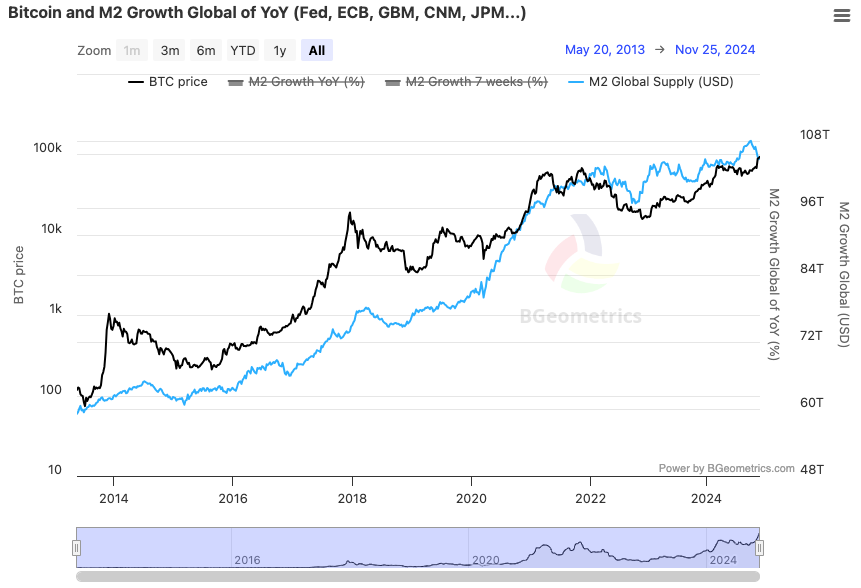

在现代货币体系中,大部分国家的央行拥有发行货币的绝对权力。当市场需要更多资金时,央行会通过印钞或其他货币工具扩充货币总量(M2)。然而,货币数量的增多并不等同于社会财富的增加,更多的是在稀释现有货币的价值。假如货币总量是100刀,你手上有10刀,你有总量的10%。现在如果政府通过印钱把总量增加到200刀,你手上的10刀就只占总量5%了,而不再是10%,你的财富就缩水了。

2014年全球M2总量大约在62万亿美金,今年(2024)则已经高达103万亿美金。在疫情期间,全球M2总量的年增长率一度高达20%(美国则高达26%)。虽然银行会提供储蓄利率,但大多数时候,这些利率甚至赶不上通胀的速度,更不要说跟上M2的增长率了。换句话说,存在银行里的钱一定是在不断的贬值。每一次M2的增长,实际上都是一场看不见的财富重分配。

比特币价格(黑色)与全球货币总量M2(蓝色)

比特币价格(黑色)与全球货币总量M2(蓝色)

比特币解决的其中一个核心问题就是对抗这种货币财富的“隐形缩水”,以及不断由政府单方面执行的财富重分配。与传统货币不同,比特币的供应量是固定的,总量只有2100万枚。这一固定的总量由区块链上的共识协议控制,不受任何国家或机构的操控。简单来说,比特币是一种无法随意“印钞”的数字资产,其稀缺性让它天生具有保值的功能。

如果对比比特币价格与全球M2总量的曲线你会发现当M2总量加速增长时,比特币价格就会迎来暴涨,当然暴涨中一定有泡沫的成分,但是其根本原因不是因为比特币的价值突然增加了,而是因为货币突然贬值了。

正因如此,比特币被许多人称为“数字黄金”。黄金之所以能成为一种保值工具,是因为其稀缺性,而比特币的设计与黄金有异曲同工之妙。然而,与黄金不同的是,比特币更易于存储和转移,无需担心运输和保管成本。

在一个全球M2不断增长、货币购买力持续下降的时代,找到一种可靠的财富保值工具显得尤为重要。我认为比特币可以说是目前最好的选择。

主权

你的钱真正受你控制嘛?当你将资金存入银行时,你其实就已经放弃了对这部分资产的控制权。你真正能够支配的,仅仅是银行允许你取用的部分。假如你试图提取一大笔现金,银行会要求你提前预约,甚至需要解释用途。

实际上,银行可以随时限制你的取款金额,用途,甚至冻结账户。一个典型的例子是加拿大2022年卡车司机抗议事件,政府引用《紧急状态法》直接授权银行冻结抗议者及其支持者的账户。这些被冻结的人无法支付账单、取现或完成任何交易。无论你支持与否,这起事件都清楚地表明,银行账户的真正控制权在银行和政府手中,而不是账户持有者。

与传统金融体系不同,比特币的设计让资产的控制权完全回归个人。只要你拥有比特币账号的私钥,你就有完全的控制权,不需要依赖银行或政府的许可,任何人都无法冻结或者限制你的交易。让每个人都可以成为自己的银行。

信任

当你把钱存进银行时,你真的完全信任它吗?你相信银行会忠实地记录每一笔交易,不会偷偷修改账本吗?你确信银行永远不会倒闭,让你的血汗钱化为泡影吗?这些问题看似杞人忧天,但却是现代金融体系中不可回避的核心信任问题。而比特币,正是为了解决这些问题而诞生的。

账本:信任的黑箱

想象一下,你的朋友5年前给你转了100加元,你记得很清楚当时确实收到了这笔钱。但今天,你在银行的账户上突然发现,这笔交易记录显示的金额变成了95加元。你会怎么办?可能你会感到疑惑,但现实是,你几乎不可能证明银行篡改了记录。为什么?因为银行的账本是完全由银行自己掌控的黑箱。你只能看到它愿意给你看的部分,而原始数据永远不可见。

在这种系统中,银行如果通过改动历史记录,从每个人的账户上挪走几块钱,可能无人察觉。但积少成多,这种“无声的窃取”会造成巨大的经济损失。更可怕的是,这种问题不仅可能是故意为之,也可能是人为失误或技术故障导致的。

倒闭:信任的断裂

银行与普通企业没有本质区别,也会面临破产的风险。当你将资金存入银行时,其实是在将钱借给银行。如果银行倒闭,取回这些资金将变得异常艰难。在加拿大,政府会为银行倒闭时的储蓄兜底每人最多10万加币,超出部分则血本无归。2023年,美国的硅谷银行(SVB)等五家银行倒闭,数十亿美元的客户存款面临风险。

更值得警惕的是,政府的兜底本身也建立在信任链条上。加拿大的银行依赖于加拿大政府的稳定,而加拿大政府的货币政策又依赖储备货币发行国的信用(如美元)。而这一连串的信任,将绝对权力集中在极少数机构手中,美国之所以强大,正是因为它站在全球金融信任链的最顶端。

可验证的账本

比特币底层技术是区块链,其本质是一个可验证的账本和一套共识协议。

简单来说在比特币的账本是公开的,即每个人都有完全完整的账本(有史以来每一个账号的每一笔交易),而不是由银行来维护账本。同时这个账本的结构利用加密学使其可以非常简单的被验证是否为正确。这样每个人都可以自主验证账本的正确性。

共识协议

如果每个人都持有一份账本,就可能会出现不同账本的内容不一致。比特币通过共识协议来解决这一难题。简单来说,共识协议是一套规则,帮助所有参与者在去中心化的环境中达成一致,确认哪一份账本才是真正可信的。

那共识协议会不会被遗弃?会不会出错?从长远来看,我认为协议比任何公司或政府都可靠。因为协议不是一个个体,它受人们影响,但不受任何人控制。它仅仅是一套人人都可以用的规则系统。我认为一个非常好的例子就是语言。比如英文,它就是一套规则,任何懂这个规则的人都可以用它。即使英国灭亡了,美国灭亡了,西方社会都灭亡了,只要不是所有说英文的人都死了,英文就还是会存在。没有人能够控制语言,但是我们又都可以影响语言,比如50年前,中文里没有“内卷”这个词,而现在就有了,是因为有人开始使用,然后大家慢慢的都开始使用了,如今就成了一个许多人都理解的词了。

当然,一个非常小众的语言,如果没有人用了,自然就会灭亡,协议也是一样,任何东西都有灭亡的可能性。但是我认为一个足够成熟的协议(如语言)要比任何个体(如公司、政府)都能存活的更久。比特币的发展至今,我认为它的共识协议已经到达了一个非常稳定的阶段,比特币作为资产也已经受到主流金融的认可(如比特币ETF),因此我认为比特币消失的概率比任何银行和政府消失的概率都低。

总结

比特币解决了三个核心问题:

保值问题:通过固定的总量(2100万枚)和不可篡改的发行机制,比特币为人们提供了一个对抗通货膨胀的工具。在全球货币总量不断扩张的背景下,比特币的稀缺性使其成为一个理想的保值资产。

主权问题:比特币让用户重新获得对自己资产的完全控制权。不同于传统银行系统,只要持有私钥,任何人都无法冻结或限制你对比特币的使用,真正实现"自己的银行"。

信任问题:通过区块链技术,比特币创造了一个透明、可验证的账本系统,以及一套稳定的共识协议。这消除了对中心化机构(如银行)的依赖,建立了一个更可靠、更持久的信任机制。

这些特性使比特币成为一个革命性的金融工具,为现代金融体系中的核心问题提供了创新的解决方案。